När företaget får akut brist på pengar

Att ringa banken när pengarna inte räcker är ofta det mest naturliga – och snabbaste – steget för en företagare i kris.

Den här artikeln är den tredje i en serie om företag som drabbats av förluster, varför det händer och vilka misstag som ofta gör situationen värre.

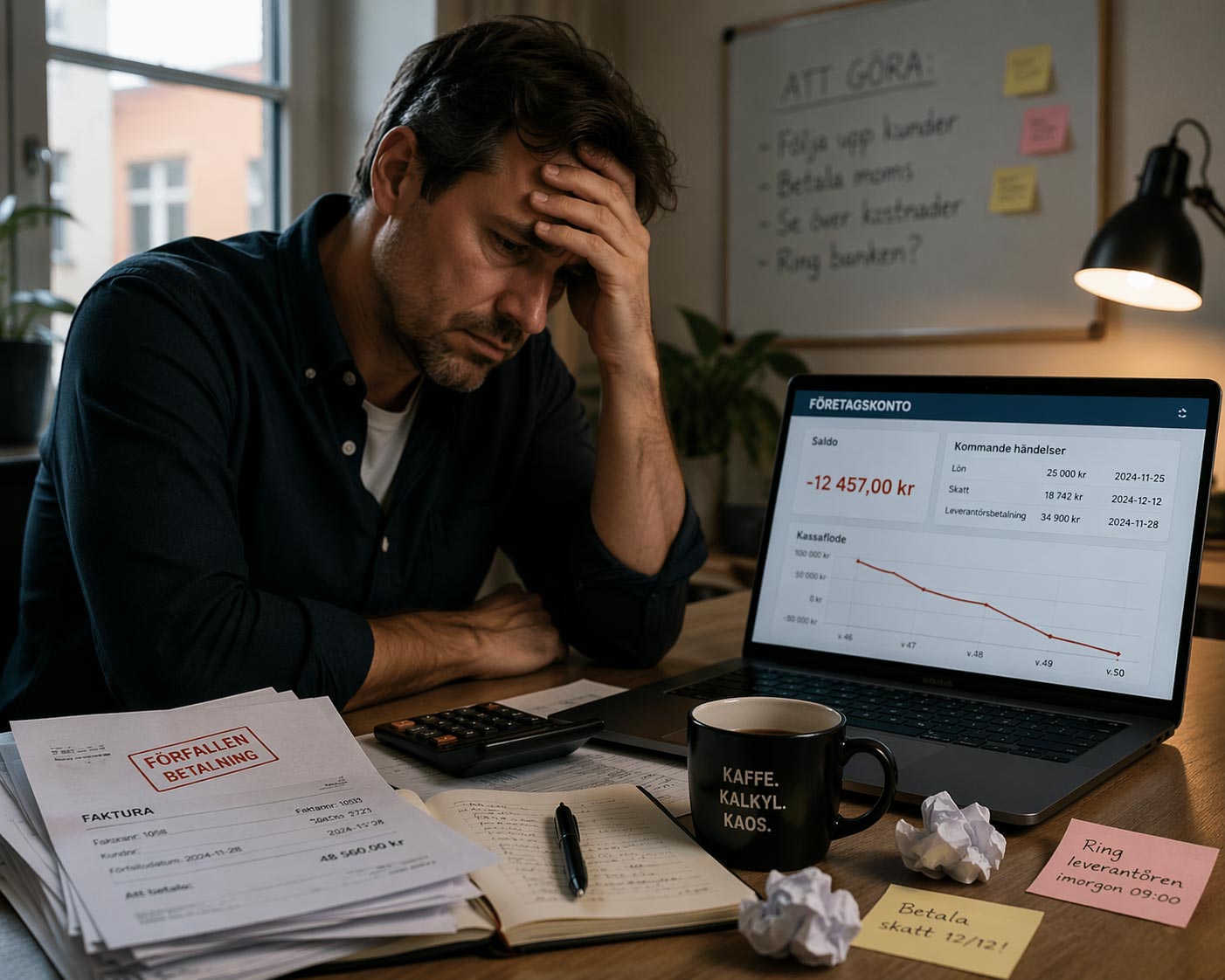

Alla företag kan hamna i ekonomiska problem. Orsakerna varierar, men när förlusterna väl är ett faktum är det viktigaste att stoppa blödningen, ta ett steg tillbaka och försöka tänka klart. Det är lättare sagt än gjort när man sitter ensam med oron, men just då är klarsynthet avgörande.

Att ringa banken vid akut brist på pengar – ett naturligt första steg

Många företagare ringer sin bank och begär mer pengar för att klara betalningarna. Ofta sker det av slentrian. Har man gjort det tidigare, eller om företagets kreditvärdighet har försämrats, blir svaret ofta nej.

Problemen uppstår särskilt när banken frågar:

Vad ska pengarna användas till?

Om svaret är att täcka gamla förluster eller betala leverantörsfakturor blir det ofta stopp.

Banken skyddar inte bara sina pengar

Banker lånar inte ut sina egna pengar – de förvaltar spararnas. Därför är det fullt rimligt att banken kräver säkerheter och en tydlig återbetalningsförmåga. Det är också strikt reglerat i lagstiftningen.

Ur bankens perspektiv är det ofta bättre att avstå från en affär än att riskera en förlust.

Som ordspråket säger:

“Bättre med en tia i fickan än en tusenlapp i skogen.”

Banker omfattas av omfattande regelverk kring kreditgivning, bland annat genom Svensk Bankföringen

Krav på privata säkerheter – en svår gräns

I många fall kräver banken personlig borgen eller pant i privat egendom. Då hamnar företagaren i ett dilemma.

Vill man inte ställa privata säkerheter kommer ofta frågan:

“Om du inte tror på ditt företag – varför ska vi göra det?”

De flesta tror på sin verksamhet och hoppas att problemen är tillfälliga. Samtidigt finns det alltid en risk. Att pantsätta bostad eller ta nya inteckningar skapar ofta oro i familjen – särskilt om man har partner eller sambo som också berörs.

Ett verkligt exempel

Jag hade för några år sedan en klient som behövde cirka 350 000 kronor för att betala sina leverantörer. Banken beviljade en kredit mot privat borgen, och lättnaden var stor.

Problemet var bara att krediten var förbrukad samma dag.

Veckan därpå skulle nya räkningar betalas. Personen som ansvarade för ekonomin hade “glömt” att informera om dessa. När banken kontaktades igen blev svaret nej. Banken ställde nu helt andra frågor – och gjorde helt rätt.

Företaget saknade helt enkelt kontroll över sin ekonomi.

När företaget ringde oss

När företaget kontaktade oss konstaterade vi en kapitalbrist på över en miljon kronor. Mer pengar hade bara skjutit problemen framför sig.

Vi tog över ekonomifunktionen, skapade struktur och förhandlade fram en tuff men realistisk amorteringsplan med banken. Det var två tuffa år – men efter det var företaget skuldfritt och kunde betala sina räkningar i tid.

En avgörande fråga

Jag ställer ofta frågan till företagare i kris:

Varför ska banken riskera sina pengar för att betala dina leverantörer?

Det är en obekväm fråga – men nödvändig.

Vårt råd till dig som företagare

Ha kontroll på ekonomin.

Vänta inte till sista dagen med att kontakta banken.

Arbeta med budget och planering.

Var försiktig med factoring och snabba finanslösningar – de är ibland rätt, men ofta dyra.

I många fall finns det bättre alternativ än att ta ännu ett lån.

Behöver du hjälp?

Ibland räcker det inte att ringa banken. Då krävs en samlad åtgärdsplan för att skapa kontroll, prioritera rätt och undvika att problemen fördjupas.

Vill du läsa fler artiklar om företag i ekonomisk kris eller få stöd i en akut situation, är du välkommen att kontakta oss på Ekoakuten.

Om Tomas Tobiasson

Tomas Tobiasson är grundare av Ekoakuten och arbetar med företag i kris, likviditetsproblem och situationer där ekonomin blivit svår att hantera.

Han hjälper företagare att skapa kontroll, förstå sin situation och ta fram konkreta åtgärder i rätt tid.

👉 Läs mer om Tomas Tobiasson och hur han arbetar