Genomförande och stabilisering vid företagskris

Genomförande vid företagskris handlar om att omsätta beslut till handling med struktur, kontroll och tydliga prioriteringar. När analysen är klar krävs ett metodiskt genomförande för att stabilisera situationen, minska risker och återta handlingsutrymmet.

Ett strukturerat genomförande vid företagskris minskar risken för nya felbeslut och stärker företagets trovärdighet.

I detta skede handlar genomförande vid företagskris om att omsätta analys och beslut till konkreta åtgärder. Fokus ligger på att stabilisera situationen, minska risker och säkerställa att rätt prioriteringar faktiskt genomförs i praktiken.

I detta skede handlar arbetet om genomförande vid företagskris – att omsätta fattade beslut i praktiska åtgärder som stabiliserar verksamheten och minskar riskerna för företagsledning och styrelse.

Det här handlar Steg tre om

När analysen är klar och vägvalet är gjort behöver besluten omsättas i praktiken.

Steg tre handlar om genomförande – i verkligheten, inte på papper.

I detta steg ligger fokus på att:

genomföra den beslutade åtgärdsplanen i rätt ordning

hantera dialoger och förhandlingar med berörda parter

minska trycket från leverantörer, banker och andra intressenter

skapa stabilitet i verksamhetens vardag

Det är ofta här som många företag upplever störst belastning. Samtidigt är det här arbetet avgörande för att krisen inte ska fördjupas.

Steg tre syftar därför till att skapa handlingskraft utan att öka riskerna.

Operativt genomförande vid företagskris

När besluten är fattade måste de också genomföras på ett strukturerat och kontrollerat sätt.

I Steg tre ligger fokus på att omsätta åtgärdsplanen till praktisk handling – utan att skapa nya problem eller onödig stress.

Genomförandet handlar bland annat om att:

bryta ned åtgärdsplanen i konkreta aktiviteter

sätta rätt åtgärder i rätt ordning

säkerställa att resurser används där de gör mest nytta

hålla ett tempo som är hållbart för organisationen

I en pressad situation är det lätt att vilja göra allt samtidigt. Erfarenheten visar att ett kontrollerat genomförande ger bättre resultat och minskar risken för felbeslut.

Målet är att skapa framdrift samtidigt som stabiliteten ökar.

Genomförande vid företagskris kräver kontinuerlig uppföljning och justering när förutsättningarna förändras.

Ett strukturerat genomförande vid företagskris kräver löpande uppföljning, tydlig ansvarsfördelning och förmåga att justera åtgärder när förutsättningarna förändras.

Läs mer om Analys och åtgärdsplan

Genomföra prioriterade åtgärder vid företagskris

Att ringa till sin bank för att låna mer pengar för att täcka förlusten. Det här den tredje artikel i en artikelserie, som kommer att handla om de företag som av olika orsaker drabbats av förluster i sin verksamhet. Vad som kan göras för att komma tillrätta med problemet igen och de vanligaste misstagen man gör i en kris. Alla företag kan drabbas av förluster. Orsaken till förlusterna kan vara många och det är av underordnad betydelse när de väl uppkommit. Det man i första hand bör tänka på att ”stoppa blödningen”, ta det lugnt och försöka tänka klarsynt. Jag vet att det kan vara svårt att tänka klart, när man sitter där i sin ensamhet och funderar. Läs mer på www.angamato.se

Att ringa banken är kanske det mest naturliga och enklaste sättet att lösa sin brist på pengar.

Många företagare brukar välja att ringer banken som man är kund i och begära mer pengar för att klara sina betalningar. Men allt för ofta gör man det av slentrian och har man gjort det förut eller om företagets bankrating förändras blir det ofta stopp. Om banken frågar vad man skall använda pengarna till och om man är ärlig, så kan det också bli stopp.

Banken är rädda om sina och spararnas pengar.

Orsaken till detta är banken är rädda som sina pengar och normalt sett enbart lånar ut till någon mot maximal säkerhet och en tro på att man skall få tillbaka pengarna enligt det man utlovar i sin ansökan. Detta tycker vi är en riktig inställning från banken, eftersom det inte är bankens egna pengar man riskerar utan spararnas. Detta finns också reglerat från statens sida i olika regler för den som bedriver bankverksamhet.

Banken ställer krav på säkerheter.

Ibland kan man ställa krav på säkerhet från dig som privatperson för att krediten skall beviljas. Vill man inte det bruka frågan ofta komma, ”Om man inte tror på sitt eget företag längre, för då är det ingen risk eller ?. Det är en besvärlig fråga att ta sig ur. Visst tror man på verksamheten och att det bara en tillfällig svacka. Men samtidigt så finns det ju en risk.

Skall man pantsätta privat egendom?

Skall man t.ex. pantsätta huset och ta ut nya inteckningar, så blir det oro där hemma om man har fru eller sambo som är delägare. Att gå hem och ”oroa” honom/henne känns ju inte trevlig. Men varför är de på banken plötsligt så besvärliga nu, helt plötsligt. Jag har ju alltid betalat dem och gjort rätt för mig och mitt bolag. Förstår de inte att jag tänker göra det den här gången också? Jodå visst tror dom att du tänker göra rätt för dig även i framtiden, men samtidigt tänker de på sina säkerheter om det skulle går snett.

Det är ju bättre att avstå från en affär, än att riskera en förlust. Eller som ordspråket säger ”Bättre med en tia i fickan, än en tusenlapp i skogen”. Är det så klokt att ställa upp med privata säkerheter ? Lugn det finns motargument här också. Men det kanske inte är det första man tänker på när man sitter där och bara måste ha fram pengarna.

Ett praktiskt exempel från en företagare som gjort så.

För några år sedan hade jag en företagare som hade behov av ca 350.000kr för att betala sina leverantörer med. Han lyckades få till en kredit på hans annars obelånade verksamhet och han var lättad över detta. Han skrev självklart på ett privatborgensåttagande som banken krävde. Det var ju ingen risk. Problemet var bara den att den beviljade krediten var förbrukad innan dagen var slut. Nästa vecka skulle nästa hög med räkningar betalas. Han som hade ansvaret för ekonomin i bolaget, hade bara ”glömt” att tala om att man behövde mer pengar till dessa också.

Så det var väl bara att ringa upp banken igen, så fixade det väl sig? Nja det var inte så lätt. Hon den där så söta, rara och trevliga kvinnan på banken, var nu besvärlig. Hon ställde massa pinsamma frågor. Nu var hon inte längre så trevlig längre. Det blev nej, vilken häxa hon var egentligen. Skall jag vara helt ärlig, så tycker jag faktiskt att hon gjorde helt rätt. Min klient hade inte kontroll på företagets ekonomi helt enkelt.

Företagaren ringde oss.

Han ringde oss och vi konstaterade att företaget hade en kapitalbrist på över en miljon kronor. Hade man fått mer pengar den veckan, så hade man behövt mer pengar inom en vecka. Vi lyckades tillsammans skapa ordning och reda på torpet. Ekonomikillen skickades hem och vi tog över ekonomifunktionen på företaget. Vi gjorde upp om en tuff amorteringsplan med banken, vilket man klarade av.

Efter två år var företaget alla bankskulder betalda.

Efter två år så var man skuldfri hos banken och kunde betala sina räkningar på utsatt förfallodag. Visst var det ett hårt arbete och livet kändes jobbigt. Men vem har sagt att livet som företagare skall vara så enkelt. Den som vill lyckas med sitt företag, måste jobba hårt och ha kontroll på plånboken. banken

Varför skall banken riskera sina pengar för att betala dina leverantörer?

En annan fråga jag ställer mina klienter är: ”Varför skall banken hjälpa dig att betala redan beviljade krediter (leverantörsfakturor) egentligen?”. Ja handen på hjärtat!

Vårt råd till dig som företagare. Ha kontroll på din ekonomi. Kom inte sista dagen till banken om du behöver en kredit. Försök att göra det några veckor innan. Jobba med budget och planering. Hoppa inte på köret med att sälja dina fakturor till ett finansbolag. Det kan vara ett bra alternativ ibland, men oftast finns det andra lösningar som är betydligt bättre för dig.

Ring oss istället!

Ring oss på telefon 0770-33 99 25.

Vill du läsa mer artiklar om företag i ekonomisk kris skrivna av Tomas Tobiasson på Ekoakuten?

- Är du jagad av fordringsägare?

- Svårt att tänka klart?

- Var ärlig mot din partner. Han/hon är värd det

- Svårt att sova i natt igen?

- Skäms du över företagets ekonomiska situation?

- Personligt betalningsansvar för ett företags skulder

- Vi ringer till vår Revisor

- Vi ringer närmsta Advokatbyrå

- Skuldsanering av företag

- Företag som vi hjälpt ur sina ekonomiska kriser förut

- Vilka är vi på Ekoakuten?

Följ oss på sociala media. Ekonomikonsult, Bokslut, Skatter, Affärsjuridik,

Klicka och bli vidare kopplad till våra sidor. Redovisning, Angamato Ekonomikonsult, Bokslut, Skatter, Affärsjuridik, Var ärlig mot din partner! Tomas Tobiasson, Angamato Ekonomikonsult AB

I många krissituationer är dialogen med omvärlden minst lika viktig som de interna åtgärderna.

Leverantörer, banker, hyresvärdar och andra intressenter behöver hanteras strukturerat och samordnat.

Förhandling i detta skede handlar sällan om att ”vinna”.

Det handlar om att skapa tid, minska trycket och ge företaget möjlighet att genomföra nödvändiga åtgärder.

Arbetet omfattar bland annat:

dialog med leverantörer och fordringsägare

kontakter med banker och finansiärer

omförhandling av villkor där det är möjligt

tydlig och konsekvent kommunikation

När dialogen förs samlat och med en tydlig plan minskar risken för motstridiga besked och onödiga konflikter. Det skapar ofta ett bättre förhandlingsläge än många företag förväntar sig.

Läs gärna mer om Stabilisering,

uppföljning och långsiktig styrning

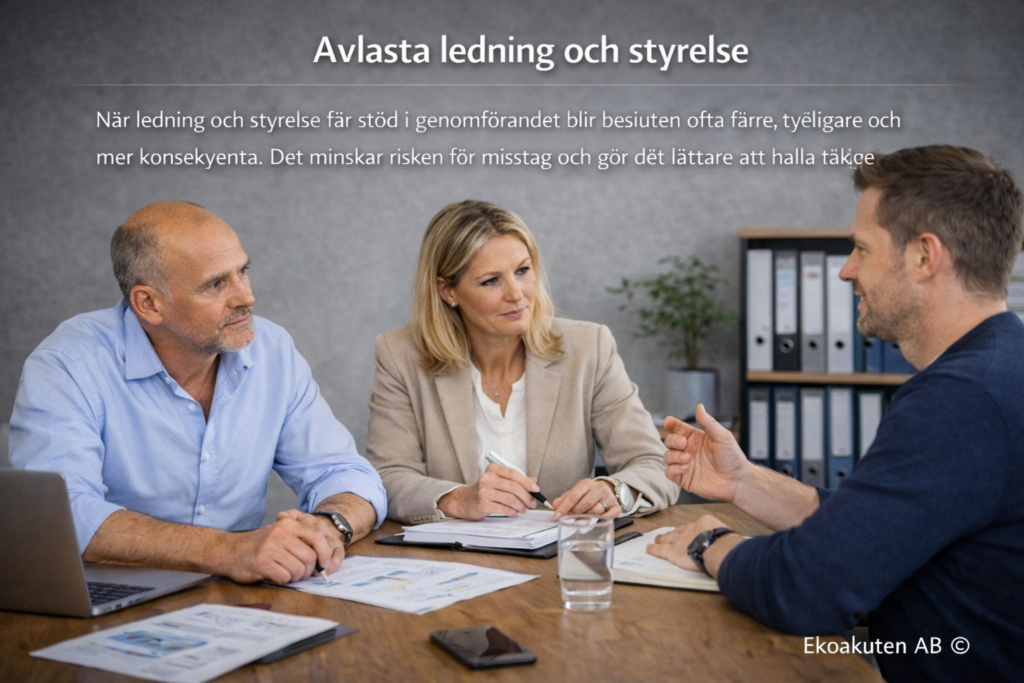

Avlasta ledning och styrelse

Under genomförandefasen är belastningen på företagsledning och styrelse ofta som störst.

Besluten är många, konsekvenserna stora och omvärldens förväntningar tydliga.

I Steg tre är en viktig del av arbetet att minska detta tryck genom att skapa struktur, tydlighet och stöd i det dagliga arbetet.

Avlastningen kan handla om att:

samla beslutsunderlag och minska ad hoc-beslut

fungera som bollplank i svåra avvägningar

ta hand om dialoger och förhandlingar som annars belastar ledningen

skapa tydliga beslutsprocesser och prioriteringar

När ledning och styrelse får stöd i genomförandet blir besluten ofta färre, tydligare och mer konsekventa. Det minskar risken för misstag och gör det lättare att hålla fokus på rätt åtgärder.

Stabilisering av verksamheten

När genomförande och dialoger är igång behöver fokus successivt flyttas mot stabilisering.

Detta innebär att minska antalet akuta situationer och skapa en mer förutsägbar vardag i verksamheten.

Stabiliseringen handlar bland annat om att:

få bättre kontroll över kassaflöde och betalningsflöden

minska behovet av ständiga brandkårsutryckningar

skapa tydligare rutiner och arbetsformer

säkerställa att verksamheten fungerar även under fortsatt press

Målet är inte att allt ska vara löst i detta skede.

Målet är att företaget ska fungera tillräckligt stabilt för att kunna ta nästa steg utan att krisen fördjupas.

När ansvaret väl är tydligt finns fortfarande möjligheter att vända utvecklingen.

Vid genomförande av åtgärder i en företagskris kan frågor om skatteanstånd och betalningsutrymme bli aktuella.

Läs mer hos Skatteverket om anstånd med skattebetalning.

Vad Genomförande, förhandling och stabilisering ger företaget

Efter Steg tre har företaget gått från planering till faktisk handling.

Det innebär att beslut inte längre bara är tagna – de är påbörjade och förankrade i verkligheten.

Steg tre ger bland annat:

minskat tryck från leverantörer, banker och andra intressenter

en mer kontrollerad och förutsägbar vardag

tydligare ansvarsfördelning och beslutsvägar

ökad handlingskraft utan att risknivån ökar

För många företag är detta steget där krisen slutar dominera varje dag.

Det finns fortfarande utmaningar, men de hanteras nu inom en tydlig struktur.

Nästa steg

När genomförandet är igång och verksamheten har stabiliserats finns förutsättningar att lyfta blicken.

Det akuta trycket har minskat och besluten kan i högre grad handla om framtid, inte överlevnad.

Nästa steg handlar ofta om att:

följa upp genomförda åtgärder

justera planen utifrån hur verkligheten utvecklas

stärka strukturer som varit svaga under krisen

börja arbeta mer långsiktigt med företagets utveckling

För vissa företag innebär detta att återgå till normal verksamhet.

För andra att ta nästa steg i en kontrollerad omställning.

Oavsett väg är skillnaden nu tydlig:

besluten fattas med lugn, struktur och bättre förutsättningar än tidigare.